요즘 경제 유튜브를 보고 있으면

하나같이 하는말이 금리를 계속 인상하면 부동산 폭락이 올꺼라고 예측하는 말들이 너무 많아서

도대체 왜 그런 건지 좀 자세히 알고 싶어

공부 삼아 포스팅한다.

나도 부동산은 무지하기 때문에 이 기회에

금리와 부동산의 관계를 아주 자세하게 공부해 봐야겠다.

자 그럼 금리란 무엇인가?

https://www.bok.or.kr/portal/bbs/B0000216/view.do?nttId=10000086&menuNo=200134&listType=G&pageIndex=1

알기쉬운 금융이야기(금리의 개념) | 온라인 학습(상세) | 경제교육 | 한국은행 홈페이지

www.bok.or.kr

한국은행 홈페이지

한국은행에서 청소년에게 알기쉽게 설명하는 금리 동영상.

동영상에서 설명하는 금리

사람들이 은행에서 돈을 빌리는 경우 일정기간 동안 빌려 쓴 것에 대한 대가를 지급해야 하는데 그걸 이자라고 하거든,

그 이자의 원금에 대한 비율을 이자율 또는 금리라고 해. 이자는 은행에 돈을 예금하는 경우에도 생겨.

좀 더 쉽게

예를 들어 네가 은행에 100만원을 예금하고 1년 뒤에 105만원을 받는다고 한다면,

5만원이 이자인 거고, 이자 5만원의 원금 100만원에 대한 비율, 즉 5%가 금리가 되는 거야.

이해가 쉽다.

일단 금리가 오르면 갚아야 할 금액이 많아지는 것.

그럼 아파트에 대해 좀 알아보자.

일반적인 아파트를 살려고 할때 은행에서 대출을 받는데 아파트 가격의 일정 비율까지 대출을 받을 수 있다.

이것을 LTV(Loan to Value : 담보인정비율)라고 한다. 담보 대비 대출금액의 비율을 나타내는 지표로, 주로 주택담보대출의 대출가능금액을 산출할때 사용됩니다.

LTV 기준비율은 지역에 따라 다르며 40~70% 수준입니다. 여기까지가 2022년 7월까지의 부동산 정책이고

8월부터는

생애 최초 주택구매자는 주택담보대출비율, LTV가 80%로 확대된다.

주택 소재 지역이나 주택 가격, 소득과 관계없이 최대 6억 원까지 대출을 받을 수 있다.

기존에는 투기지역·투기과열지구 9억 원 이하 주택은 LTV 50∼60%, 조정대상지역 8억 원 이하 주택은 LTV 60∼70%로 최대 4억 원까지 대출 가능했음

1주택자가 규제지역에서 주택담보대출을 받을 때 기존 주택을 처분하는 규제도 완화됩니다.

기존 주택 처분 기한이 2년으로 늘어나고 신규 주택 전입 의무는 폐지됩니다.

어쩌고 저쩌고 핵심만 추려내면

아파트 구입이 처음인 사람은

LTV 비율이 최대 80%까지 가능하다는 것.

10억짜리 집을 살 경우 80% 즉 8억을 대출 받을 수 있는데 최대금액이 6억이므로 6억까지 대출 가능함.

그럼 여기에 대한 이자를 내야하는데

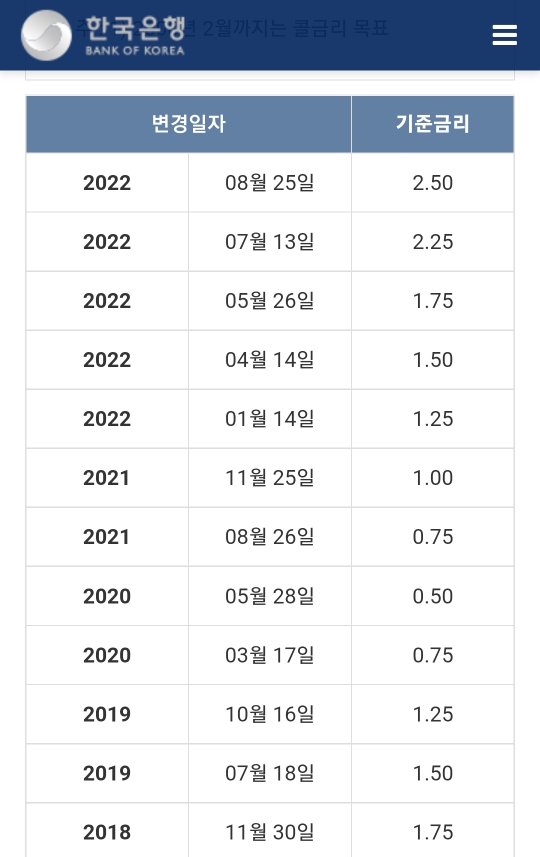

다시 한국은행에 가보면 대한민국의

금리에 대한 기준을 정하는걸 알 수 있다.

9월 현재 대한민국의 기준금리는 2.5 %

은행의 평균 주택담보대출 금리는 5%

단순 기준금리로만 6억을 대출했을때

1년동안 내는 이자는 1,500만원이다. 이걸 매월 내야되기 때문에 12개월로 나누면 월 125만원이다.

근데 문제는 은행에서 2.5%의 금리로 대출해 주는 것이 아님.

2020년에 6억을 대출했을 경우 가장 싼 0.5%의 기준금리를 기준으로 해서 은행에서 대출 받았을텐데

한국주택금융공사에서 2020년 주택담보대출 금리를 보면 다음과 같다.

약 2.5% 고정금리이며 은행은 이것보다 1%정도 더 높게 대출하고 있다.

부동산과 대출은 파고 드니 점점 어려워진다.

일단 여기까지만 하고 공부를 더하고 작성하는게 전달하기 좋을듯하다.